バイナリーオプションで利益が出たとき、「いくらから税金がかかるのか」「確定申告は必要なのか」と悩む方は少なくありません。国内業者と海外業者では税率も申告ルールも異なるため、正しく理解していないと後から思わぬ負担が生じることもあります。

バイナリーオプションの税金は、利益額・業者の種類・働き方によって申告義務の有無や税率が変わります。会社にバレるリスクや、出金のタイミングと課税の関係など、多くの人が抱える疑問も実は税制の仕組みを知れば整理できるものです。

この記事では、バイナリーオプションの税率・課税方式・申告が必要になる基準を体系的に解説します。読み終えるころには、自分がどう申告すべきか判断できる状態になり、正しく納税するための第一歩を踏み出せます。

バイナリーオプションの税金│基本の仕組みと課税方式

バイナリーオプションで得た利益には、利用する業者の種類によって異なる税制が適用されます。

国内業者と海外業者では課税方式・税率・損益通算の可否が大きく異なるため、取引を始める前に自分の取引環境がどちらに該当するかを把握しておくことが重要です。

取引中または利益が出始めた段階で最初に確認すべきは、利用している業者が国内業者か海外業者かという点です。

国内業者は金融庁の登録を受けており、業者の公式サイトや金融庁の登録業者一覧で確認できます。

代表的な国内業者にはGMOクリック証券、外貨ex byGMO、IG証券などがあり、これらは申告分離課税の対象となります。一方、海外に拠点を置く業者(ハイローオーストラリアなど)は総合課税の対象です。

このセクションでは、それぞれの課税方式の基本構造と、確定申告が必要となる基準を解説します。

国内業者と海外業者で税制が異なる

バイナリーオプションの税制は、国内金融庁登録業者を利用するか、海外業者を利用するかによって完全に異なる扱いを受けます。

国内業者の場合は金融商品取引法 e-Gov 法令検索に基づく申告分離課税が適用され、一律の税率で課税されます。

一方、海外業者を利用した場合は総合課税の対象となり、給与所得など他の所得と合算した上で累進税率が適用されます。

この違いは単なる税率の差だけでなく、損失の繰越可否や他の金融商品との損益通算の範囲にも影響するため、税負担の総額に大きく関わります。

いずれの場合も、給与所得者で年間利益が20万円を超える場合、または給与所得がない方で年間利益が基礎控除額を超える場合は、原則として確定申告が必要になります。

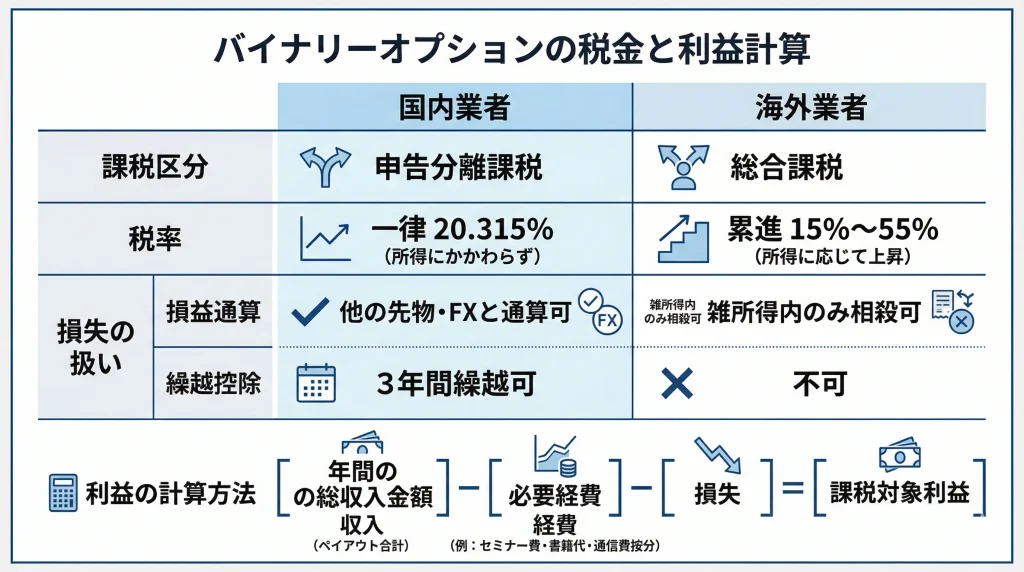

国内業者:申告分離課税(税率20.315%)

国内業者を通じて得たバイナリーオプションの利益は、申告分離課税として一律20.315%の税率で課税されます。

この税率は所得税15%、復興特別所得税0.315%、住民税5%の合計であり、利益額の多寡にかかわらず固定です。

申告分離課税では、FXや株式の先物・オプション取引、商品先物取引など他の先物取引に係る雑所得等との損益通算が可能であり、損失が出た場合は翌年以降3年間にわたって繰越控除を受けることができます。

年間損益の計算は、払戻額の合計から購入額の合計を差し引いた金額で行います。

取引手数料がある場合は必要経費として計上できます。多くの国内業者では年間取引報告書を発行しているため、これを基に損益を確認することができます。

海外業者:総合課税(累進課税)

海外業者を通じて得た利益は、雑所得として総合課税の対象となります。

この場合、給与所得や事業所得などすべての所得を合算した課税所得に対して、累進税率が適用されます。

所得税の税率は課税所得の金額に応じて5%から45%まで段階的に上昇し、これに住民税10%が加わるため、実質的な税率は最大で55%に達する可能性があります。

総合課税では、FXや株式の先物取引との損益通算はできず、損失の繰越控除も認められません。

ただし、同じ雑所得に分類される他の所得(アフィリエイト収入、原稿料、講演料など)とは損益通算が可能です。

国内業者と海外業者のどちらを利用するかによって、税負担の水準や申告の複雑さが変わります。

次のセクションでは、どのような場合に確定申告が必要になるのか、具体的な基準を確認していきます。

バイナリーオプションの税率と計算方法

バイナリーオプションの税率は、国内業者と海外業者で大きく異なります。国内業者は一律の申告分離課税、海外業者は所得に応じた総合課税が適用されるため、同じ利益額でも納税額が変わる可能性があります。

この税制の違いは、金融商品取引法 e-Gov 法令検索に基づく登録業者かどうかで判断されます。

国内で金融庁の登録を受けた業者が提供するバイナリーオプションは、店頭デリバティブ取引として申告分離課税の対象となります。一方、海外業者を通じた取引は、雑所得として総合課税の対象となるため、税務上の扱いが大きく異なります。

このセクションでは、それぞれの税率の仕組みと、課税対象となる利益の計算方法を解説します。

国内業者の税率は一律20.315%

国内業者で得た利益は、申告分離課税の対象となり、所得金額にかかわらず税率は一律20.315%です。

この税率は、所得税15%、住民税5%、復興特別所得税0.315%で構成されており、他の所得とは分離して課税されます。たとえば給与所得が高額であっても、バイナリーオプションの利益に対する税率は変わりません。

この税率は株式やFXなどの金融商品と同じ扱いとなるため、所得の多寡にかかわらず税負担を事前に予測しやすい仕組みといえます。

たとえば年間利益が100万円の場合、納税額は約20万3千円となり、所得水準に関係なく同じ税額となります。

海外業者の税率は所得に応じて15%〜55%

海外業者で得た利益は、給与所得や事業所得などと合算される総合課税の対象となり、税率は課税所得に応じて15%から最大55%まで段階的に上昇します。

所得税は累進課税方式のため、課税所得が195万円以下であれば所得税5%と住民税10%を合わせて15%です。しかし、課税所得が4,000万円を超える場合は所得税45%、住民税10%に加えて復興特別所得税2.1%が課され、合計で55.945%の税率となります。

国内業者と異なり、海外業者の利益は他の所得と合算されるため、本業の収入が多い場合は税率が高くなる点に注意が必要です。

たとえば給与所得が500万円ある会社員が海外業者で100万円の利益を得た場合、合算後の課税所得に応じた税率が適用されるため、バイナリーオプション部分の実質税率は30%程度になることもあります。

一方、国内業者であれば同じ100万円の利益に対して20.315%の税率で済みます。

利益の計算方法(収入−経費−損失)

課税対象となる利益は、年間の総収入金額から必要経費と損失を差し引いた金額です。

総収入金額とは、バイナリーオプションで得たペイアウトの合計を指し、購入金額やチケット代は収入には含まれません。

必要経費として認められるのは、取引に直接関連する費用に限られます。たとえばセミナー受講費、取引ツールの利用料、通信費の按分額、取引に関する書籍代などが該当します。

通信費については、取引専用の回線でない限り、利用時間や日数に応じた按分計算が求められます。また、プライベートでも使用するパソコンやスマートフォンの購入費用は、取引専用であることを明確に説明できない場合は経費として認められないことがあります。

経費として計上する際は、以下の点に注意してください。

- 領収書や利用明細を日付順に整理して保管する

- 取引記録と経費の発生時期が対応していることを示せるようにする

- 取引用途であることを第三者に説明できる記録を残す

損失については、国内業者の場合は同じ年の他の先物取引やFXの利益と相殺でき、さらに損失を翌年以降3年間繰り越すことも可能です。

一方、海外業者の損失は他の雑所得と相殺できますが、給与所得など他の所得区分との相殺には制限があり、繰越控除は認められていません。

税率と計算方法が理解できたところで、次に気になるのは「自分は申告する必要があるのか」という点です。

なお、確定申告が必要な場合は、取引を行った年の翌年2月16日から3月15日までに申告と納税を行う必要があります。次のセクションでは、申告が必要になる条件と不要になるケースについて具体的に解説します。

確定申告が必要になる条件│いくらから申告するのか

バイナリーオプションで利益が出た場合、すべての取引者に確定申告義務が生じるわけではありません。申告が必要かどうかは、働き方や所得状況によって基準が異なります。

なお、バイナリーオプションは国内業者と海外業者で税制が大きく異なるため、利用している業者がどちらに該当するかを事前に確認しておく必要があります。

国内業者の場合は申告分離課税、海外業者の場合は総合課税が適用され、税率や計算方法も変わります。このセクションでは、申告義務が生じる所得金額の基準について、立場ごとに整理して解説します。

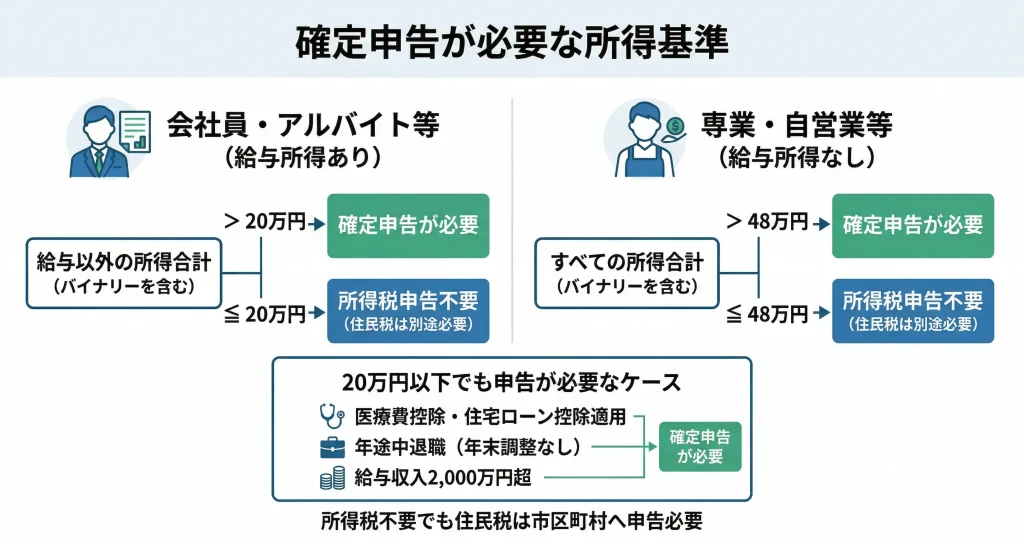

会社員の場合:年間20万円超の利益で申告必要

会社員やアルバイト・パートなど、給与所得を主な収入源としている人は、バイナリーオプションを含む給与以外の所得の合計が年間20万円を超えた場合に確定申告が必要になります。

これは所得税法で定められた基準であり、年末調整を受けている人に適用されるルールです。

バイナリーオプション以外にも副業所得(雑所得や事業所得)がある場合は、それらすべてを合算した金額で20万円を超えるかどうかを判定します。

たとえばバイナリーオプションで年間15万円、フリマアプリの販売利益で年間8万円の所得がある場合、合計23万円となるため確定申告が必要です。

年間所得が20万円以下であれば、所得税の確定申告は不要ですが、住民税については市区町村への申告が別途必要になります。

住民税の申告は、所得の金額にかかわらず利益が発生している場合に義務となるため、居住地の市区町村窓口またはウェブサイトで申告方法を確認してください。

専業・自営業の場合:年間48万円超で申告必要

専業トレーダーや自営業者、フリーランスなど給与所得がない人は、バイナリーオプションを含むすべての所得の合計が年間48万円を超えた場合に確定申告義務が生じます。

この48万円は基礎控除の額に相当し、所得がこの金額以下であれば所得税が発生しないため申告義務も生じません。

バイナリーオプション以外にも事業所得や雑所得がある場合は、それらを合算した金額で判定します。

たとえば自営業で事業所得が年間30万円、バイナリーオプションで年間20万円の所得がある場合、合計50万円となり確定申告が必要です。

20万円以下でも申告が必要なケース

年間所得が20万円以下であっても、一定の条件に該当する場合は確定申告が必要になります。

医療費控除や住宅ローン控除などの適用を受けるために確定申告を行う場合は、金額にかかわらずバイナリーオプションの所得もあわせて申告しなければなりません。

また、年の途中で退職して年末調整を受けていない人や、給与収入が2,000万円を超える人も、バイナリーオプションの所得額に関係なく確定申告義務が生じます。

これらのケースでは、他の所得とあわせてすべての所得を申告する必要があります。

所得税の申告義務がない場合でも、住民税に関しては利益が発生していれば市区町村への申告が必要になる点も押さえておく必要があります。

申告義務の有無が明確になったところで、次に気になるのは「どのように利益を計算すればよいのか」という点です。次のセクションでは、確定申告で使用する所得金額の正しい計算方法について解説します。

課税のタイミングと利益確定の考え方

バイナリーオプションにおける課税の対象となるのは、取引によって利益が確定したタイミングです。出金したかどうかとは無関係に課税義務が発生するため、口座に残高があるから申告不要という判断は誤りです。

ここでは、利益確定の考え方と計算期間の原則を整理します。

なお、バイナリーオプションの利益は税法上「雑所得」に分類され、総合課税の対象となります。国内業者の場合は申告分離課税が適用されることもありますが、海外業者を利用した場合は他の所得と合算して累進税率が適用されます。

給与所得者の場合、バイナリーオプションを含む雑所得が年間20万円を超えた場合に確定申告義務が発生し、非給与所得者は38万円が基準となります。

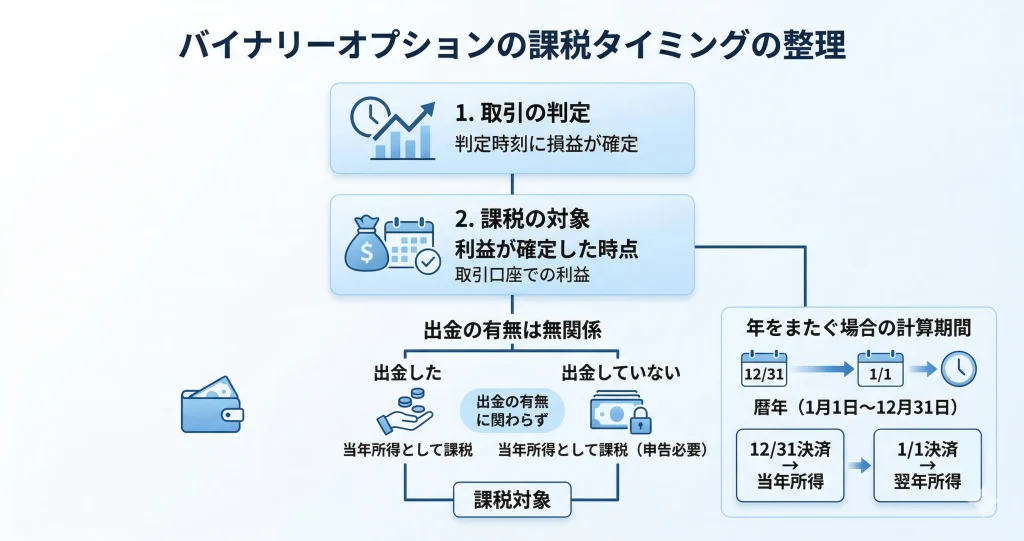

取引で利益が確定した時点で課税対象

バイナリーオプションでは、ポジションが決済され、損益が確定した時点で課税の対象となります。取引が終了し、予測が的中してペイアウトを受け取った瞬間、あるいは外れて購入金額が失われた瞬間に、その損益は税務上の実績として扱われます。

FXの未決済ポジションのような含み損益は存在せず、判定時刻が到来した段階で自動的に利益または損失が確定する仕組みのため、取引ごとの損益が明確に記録されます。

この点は、株式投資やFX取引と異なる部分です。株式の場合は申告分離課税で一律約20%の税率が適用されますが、海外バイナリーオプションは総合課税のため、他の所得と合算して所得税率5%〜45%と住民税10%が適用されます。

所得総額によっては株式投資より税負担が大きくなる場合があります。

出金の有無は課税に無関係

利益が課税対象になるかどうかは、取引口座から自分の銀行口座へ出金したかどうかとは一切関係ありません。利益が確定した時点で課税義務が発生するため、口座に資金を残したまま出金していない場合でも、その年の利益として申告する必要があります。

たとえば年間で50万円の利益を得たものの、一度も出金せずに口座に残している場合でも、その50万円は当年の所得として計算されます。

逆に、前年の利益を翌年に出金した場合、その出金額は前年の所得として既に処理されており、出金のタイミングで再度課税されることはありません。

年をまたぐ場合の計算期間

所得税の課税期間は、毎年1月1日から12月31日までの暦年で区切られます。12月31日の23時59分までに判定時刻が到来し、損益が確定した取引はその年の所得に含まれ、翌年1月1日以降に判定された取引は翌年の所得として扱われます。

たとえば12月31日の深夜に取引を開始し、判定時刻が翌年1月1日の早朝である場合、その取引結果は翌年分の所得です。

年末に集中的に取引を行う場合は、判定時刻が年内か年明けかによって申告対象年が変わるため、取引履歴の確認が重要になります。

ここまでで課税のタイミングと利益確定の考え方が整理できました。次は、実際にどのように損益を計算し、必要経費として認められる範囲はどこまでかを確認していきます。

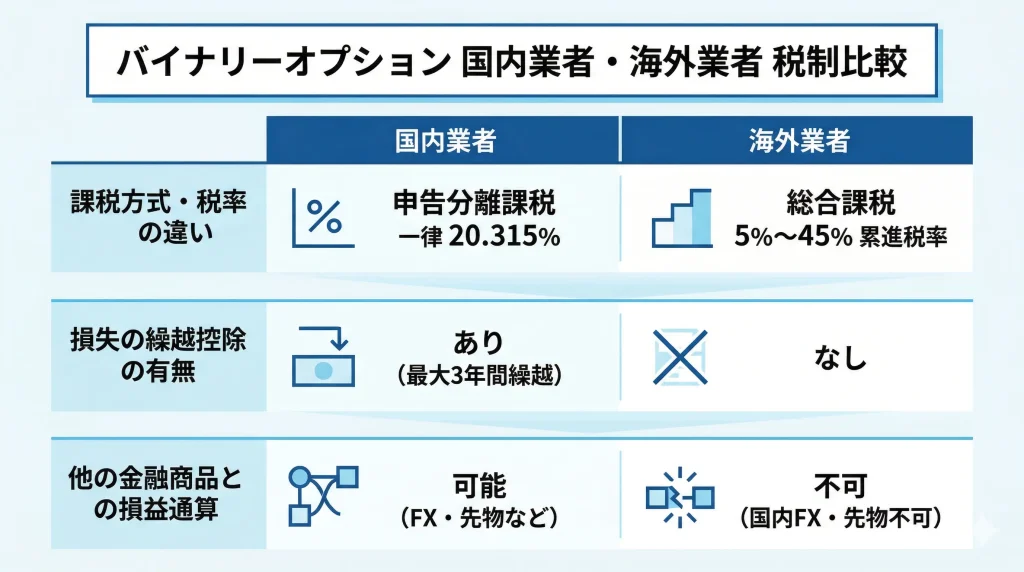

国内と海外業者の税金の違い【比較表付き】

バイナリーオプション取引で得た利益は、利用する業者が国内か海外かによって税制上の扱いが大きく異なります。

税率や課税方式だけでなく、損失の繰越や他の金融商品との損益通算の可否にも差があり、これらは納税額や長期的な投資戦略に直接影響します。

まず、自分が利用している業者が国内・海外のどちらに分類されるかを確認しておきましょう。

国内業者は金融庁への登録が義務付けられており、業者の公式サイトに「金融商品取引業者 関東財務局長(金商)第○○号」といった登録番号が記載されています。代表的な国内業者としては、GMOクリック証券やIG証券などが該当します。

一方、海外業者は金融庁の登録を受けておらず、ハイローオーストラリアやザ・オプションなどが代表例です。

ここでは、国内業者と海外業者の税制上の違いを比較し、どちらが自分の状況に適しているかを判断するための基準を整理します。

税率・課税方式の違い

国内業者と海外業者では、適用される課税方式と税率が根本的に異なります。

国内業者を利用した場合は申告分離課税が適用され、利益の金額にかかわらず一律で20.315%の税率となります。

一方、海外業者を利用した場合は総合課税が適用され、給与などの他の所得と合算した総所得金額に応じて5%から45%の累進税率が適用されます。

以下の比較表で、両者の主な違いを確認できます。

| 項目 | 国内業者 | 海外業者 |

|---|---|---|

| 課税方式 | 申告分離課税 | 総合課税 |

| 税率 | 一律20.315% | 5%〜45%(累進課税) |

| 住民税 | 5%(税率に含む) | 一律10%(別途) |

| 所得区分 | 先物取引に係る雑所得等 | 雑所得(その他) |

どちらの業者が税制上有利になるかは、年間の利益額と他の所得の状況によって変わります。

目安として、給与所得と合わせた課税所得が695万円を超える水準では、国内業者の方が税負担を抑えられる傾向にあります。

逆に、バイナリーオプションの利益が年間30万円程度までで、かつ他の所得も低い場合は、海外業者でも税率が低く抑えられるケースがあります。

なお、利益額にかかわらず、年間20万円を超える利益が出た場合は確定申告が必要です(給与所得者で年末調整を受けている場合)。

給与所得がない方や、医療費控除などで確定申告を行う方は、利益額が20万円以下でも申告が必要になる点に注意してください。

損失の繰越控除の有無

国内業者を利用した場合のみ、損失の繰越控除が認められています。

これは、ある年に発生した損失を翌年以降最大3年間繰り越し、その期間内に発生した利益と相殺できる制度です。

たとえば、2024年に50万円の損失が出て、2025年に80万円の利益が出た場合、2025年の課税対象額を30万円に圧縮できます。

海外業者を利用した場合は、この繰越控除が適用されません。

損失が出た年は他の雑所得と通算できますが、翌年以降に持ち越すことはできないため、複数年にわたって取引を続ける場合、国内業者の方が税制上有利になる傾向にあります。

ただし、この制度は複数年にわたって取引を継続し、利益と損失の両方が発生する場合に有効な仕組みです。

今年初めて利益が出た段階では、まず基本的な申告義務と税率の違いを優先的に理解しておくことをおすすめします。

他の金融商品との損益通算

国内業者を利用した場合、バイナリーオプションの損益は、FX取引や日経225先物など、同じ「先物取引に係る雑所得等」に分類される金融商品との間で損益通算が可能です。

たとえば、バイナリーオプションで30万円の利益が出て、FX取引で20万円の損失が出た場合、課税対象となる所得は10万円に圧縮されます。

海外業者を利用した場合、バイナリーオプションの損益は「雑所得(その他)」に分類されるため、国内FXや先物取引との損益通算はできません。

ただし、アフィリエイト収入や原稿料など、同じ雑所得の区分に該当する所得とは通算が可能です。

複数の金融商品で取引を行っている場合、国内業者を利用することで税務上の柔軟性が高まり、トータルでの納税額を最適化しやすくなります。

なお、バイナリーオプションのみで取引している場合は、この損益通算の仕組みは当面関係しないため、まずは自分の利用業者の区分と基本的な税率を把握することが優先です。

国内業者と海外業者では、税制上の扱いに大きな違いがあることが分かりました。

次のセクションでは、これらの違いを踏まえた上で、実際に税金を計算する際の具体的な方法を確認していきます。

必要経費として計上できるもの

バイナリーオプションの所得を計算する際、取引に必要な支出を経費として計上できれば、課税対象となる利益を適正に算出できます。

ただし、すべての支出が認められるわけではなく、取引との関連性や業務上の必要性が客観的に説明できるものに限られます。

経費計上による節税効果は、利用している業者の種類によって異なります。

国内業者の場合は申告分離課税で税率20.315%が適用されるため、たとえば年間10万円の経費を計上すると約2万円の節税になります。海外業者の場合は総合課税で税率が所得に応じて変動するため、課税所得が高い方ほど経費計上の効果が大きくなります。

ここでは、どのような費用が経費として認められる可能性があるのか、その判断基準と記録方法について整理します。

通信費・セミナー代などの経費

バイナリーオプション取引に直接関連する支出であれば、経費として計上できる可能性があります。

具体的には、取引専用のインターネット回線費用、取引ツールやチャート分析ソフトの利用料、投資判断のために購入した書籍や情報商材、取引手法を学ぶためのセミナー参加費、取引専用のパソコンやモニターの購入費用などが該当します。

取引記録をつけるための文房具費、税理士への相談料や確定申告の代行手数料も、取引に付随する費用として認められる場合があります。

一方で、取引場所への交通費や、自宅の一部を取引専用スペースとして使用している場合の家賃・光熱費なども、合理的な根拠があれば按分計上が可能です。

経費として計上できるかどうかの基準は、「その支出がなければ取引による収入を得ることが困難だったか」という観点で判断されます。

たとえば、インターネット回線は取引に不可欠であるため認められやすい一方、一般的な経済ニュースを見るための新聞購読費は、取引との直接的な関連性を説明する必要があります。

経費として認められる条件

経費として計上するには、その支出がバイナリーオプション取引による収入を得るために直接必要であったことを、客観的に説明できる状態でなければなりません。

税務署は支出の事実だけでなく、業務との関連性や必要性を重視して判断します。

説明できる状態とは、領収書や利用明細に加えて、「いつ、何のために、どのように使用したか」を記録している状態を指します。

たとえば、セミナー参加費であれば受講証明書や内容メモを残す、書籍であれば取引判断にどう活用したかをノートに記録しておくといった方法です。

私的な支出と混在している費用については、取引に使用した割合を合理的な基準で算出し、その部分のみを経費とする必要があります。

按分の基準として認められやすいのは、使用時間・使用日数・使用面積など、数値で示せるものです。

たとえば、自宅のインターネット回線を取引とプライベートの両方で使用している場合、平日5日のうち2日を取引に使用しているなら40%を按分する、1日8時間のうち3時間を取引に使用しているなら37.5%を按分するといった方法です。

按分の根拠は記録として残しておくことが重要です。

また、支出の時期も重要な要素となります。収入が発生した年と対応する経費のみが、その年の所得計算に算入できます。

高額な機器を購入した場合は、減価償却として複数年にわたって計上する必要がある場合もあります。

領収書の保管方法

経費として計上したすべての支出について、領収書やレシート、クレジットカードの利用明細など、支出の事実を証明できる書類を保管しておく必要があります。

確定申告書には添付しませんが、税務調査が入った際に提示を求められるため、申告内容を証明する重要な証拠となります。

- 国内業者(申告分離課税):確定申告期限から5年間

- 海外業者(総合課税):確定申告期限から7年間

- 判断基準:利用業者が金融庁登録の国内業者か海外業者か

領収書は日付順やカテゴリ別に整理し、いつでも取り出せる状態にしておくと、申告時や税務調査時にスムーズに対応できます。

電子データとして受け取った領収書やWeb明細については、電子帳簿保存法 e-Gov 法令検索の要件を満たす形で保存することが認められています。

紙の領収書をスキャンして保存する場合も、タイムスタンプの付与や訂正削除の履歴が残るシステムでの保存といった要件を満たせば原本の破棄が可能ですが、要件対応が難しい場合は原本も併せて保管しておくほうが安全です。

経費の適用範囲や按分方法について判断に迷う場合は、税務署や税理士に相談することで、適正な申告につながります。

次のセクションでは、取引で損失が出た年に知っておくべき損失の繰越控除について解説します。この制度は国内業者の取引のみに適用され、損失を最大3年間繰り越して翌年以降の利益と相殺できる仕組みです。

確定申告をしないとどうなるか│無申告のリスク

確定申告が必要な利益が出ているにもかかわらず申告をしなかった場合、税務署による調査や追徴課税の対象となります。

無申告は重いペナルティを伴うだけでなく、会社員の場合は勤務先に副収入を知られる可能性もあります。ここでは、無申告のリスクと税務署に把握される仕組みを具体的に解説します。

なお、確定申告が必要となる基準は、給与所得者の場合は年間20万円超の利益、給与所得がない場合は年間48万円超の利益が目安となります。

自分が申告対象かどうかを判断するには、まず年間の利益総額を確認し、この基準と照らし合わせることが必要です。

税務署にばれる仕組み

国内バイナリーオプション業者は、顧客の年間損益を記載した支払調書を税務署に提出する義務があるため、年間20万円超の利益が出ている場合は税務署側でも把握可能です。

海外業者を利用している場合でも、銀行口座やクレジットカードの入出金記録、国際的な金融情報の交換制度によって、取引の存在が明らかになることがあります。

近年では国税庁が電子商取引専門調査チームを設置し、インターネット取引に対する監視体制を強化しています。

無申告のまま放置すると、数年後に遡って調査対象となり、本来納めるべき税額に加えて加算税や延滞税が課されるリスクがあります。

無申告加算税・延滞税が発生

確定申告を期限内に行わなかった場合、本来の税額に対して無申告加算税が上乗せされます。

無申告加算税の税率は、本税の15%から20%程度の範囲で課されるのが一般的です。税務署からの指摘を受ける前に期限後に自主的に申告した場合は5%程度に軽減されます。

ただし、期限内に申告しなかった事実は残るため、できる限り期限内の申告を心がけることが重要です。

加えて、納付期限の翌日から納付日までの日数に応じて延滞税が発生します。

延滞税の税率は年2%から9%程度の範囲で変動しますが、納付が遅れるほど負担が増える仕組みです。

申告期限から数年後に税務調査を受けた場合、延滞税だけでも相当な金額になることがあるため、利益が出た年の翌年3月15日までに必ず申告を済ませることが重要です。

会社にばれる可能性と住民税の関係

確定申告を行うと、その内容が市区町村に通知され、住民税の計算に反映されます。

会社員の場合、住民税は原則として給与から天引きされるため、副収入によって住民税額が増えると、勤務先の経理担当者が異変に気づく可能性があります。

この問題を回避するには、確定申告書の第二表にある住民税の徴収方法欄で、「自分で納付」(普通徴収)を選択する方法があります。

この欄にチェックを入れると、給与所得分の住民税は会社経由で天引きされ、バイナリーオプションなどの副収入分は自宅に納付書が届く形になります。

無申告のリスクを理解したうえで、次は実際にどのような手順で確定申告を進めればよいのかを確認しましょう。

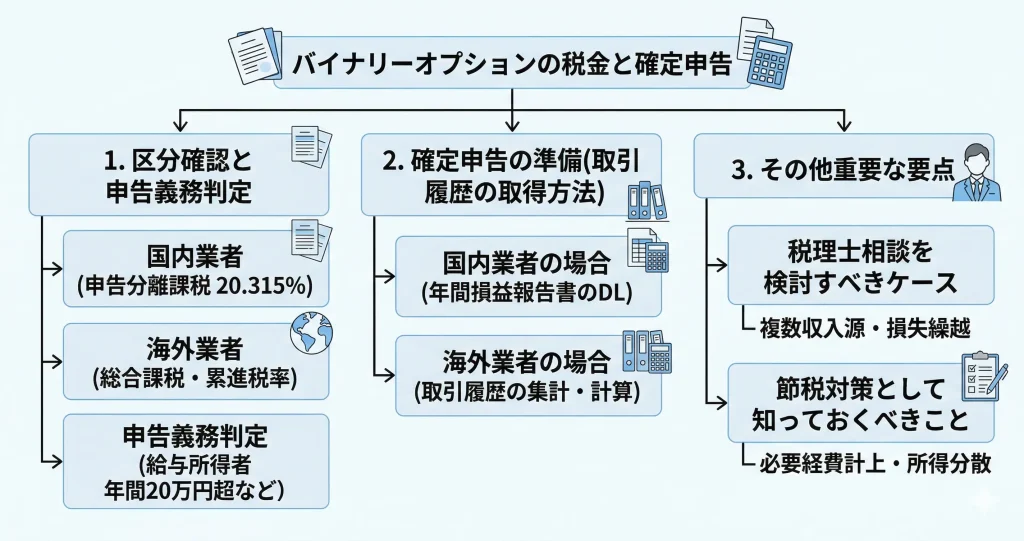

バイナリーオプションの税金に関する次のステップ

バイナリーオプションで得た利益には税金がかかり、一定の条件を満たす場合は確定申告が必要です。

国内業者と海外業者では税制が大きく異なり、税率や申告方法も変わってきます。まず自分の取引がどちらに該当するのかを確認し、申告義務の有無を判断することが重要です。

その上で、取引履歴の取得方法を確認し、必要に応じて専門家への相談を検討することで、申告期限までに余裕を持って対応できます。また、合法的な節税手段を知っておくことで、納税額を適正に抑えることも可能です。

国内業者を利用している場合は申告分離課税が適用され、税率は一律20.315%(所得税15%、復興特別所得税0.315%、住民税5%)となります。これは利益額に関わらず税率が固定されており、他の所得とは分けて計算されます。

一方、海外業者を利用している場合は総合課税の雑所得として扱われ、給与など他の所得と合算した上で累進税率(5%〜45%に住民税10%を加えた15%〜55%)が適用されます。

このため、他の所得が多い場合は海外業者の方が税率が高くなる可能性があります。

申告が必要になるのは、給与所得者の場合はバイナリーオプションを含む給与以外の所得が年間20万円を超えた場合です。

個人事業主や年金受給者など確定申告が必要な方は利益額に関わらず申告対象となります。

確定申告の準備(取引履歴の取得方法)

確定申告では取引による損益を正確に報告する必要があるため、業者が提供する年間取引報告書や取引履歴を事前に取得しておく必要があります。

国内業者の場合は多くが年間損益報告書をマイページからダウンロードできる形で提供しています。海外業者の場合は取引履歴をCSV形式で出力して自分で集計する必要があるケースが一般的です。

申告期限が近づくと問い合わせが集中して対応が遅れる可能性があるため、年明けの早い段階で取得しておくことが推奨されます。

国内業者での取得の場合

国内のバイナリーオプション業者では、確定申告用の年間損益報告書が自動的に作成され、マイページや会員専用サイトからPDF形式でダウンロードできる仕組みが整備されています。

報告書には取引による利益・損失の合計、必要経費として計上可能な取引手数料などが記載されており、そのまま申告書類の作成に利用できます。

複数の業者を利用している場合は、それぞれから報告書を取得して合算する必要があります。

海外業者での取得の場合

海外業者では国内業者のような年間損益報告書が提供されないことが多いため、取引履歴を自分でダウンロードして損益を集計する作業が必要です。

多くの業者では管理画面から取引履歴をCSVやExcel形式でエクスポートできる機能が用意されており、これを元に勝ち取引と負け取引を集計して年間の損益を算出します。

取引回数が多い場合は表計算ソフトを使って自動集計する方法が効率的です。

税理士への相談を検討すべきケース

税理士への相談は必須ではありませんが、以下のような状況では専門家の助言を得ることで申告ミスや過少申告のリスクを回避できます。

税理士報酬は発生しますが、誤った申告による追徴課税や加算税のリスクを考えると、状況によっては費用対効果が高い選択肢です。

- 初めての確定申告で手続きに不安がある場合

- 海外業者を利用していて損益計算や税率の適用方法が分からない場合

- 複数の業者を利用していて損益の集計方法に迷う場合

- 給与以外に事業所得や不動産所得がある場合

特に海外業者は総合課税となり他の所得との関係が複雑になるため、給与以外に事業所得や不動産所得がある方は相談を検討する価値があります。

複数の収入源がある場合

給与所得に加えて事業所得や不動産所得など複数の所得区分がある場合、それぞれの所得計算方法や損益通算のルールが異なるため、申告内容が複雑になります。

特に海外業者のバイナリーオプションは総合課税の雑所得として扱われるため、他の雑所得や給与所得との関係を正確に整理する必要があり、税理士の専門知識が役立ちます。

損失繰越や他の金融商品との損益通算を行う場合

国内業者で発生した損失を翌年以降に繰り越す場合や、FXやCFDなどの申告分離課税対象の金融商品と損益通算を行う場合は、申告書の記載方法が複雑になります。

損失繰越は連続して確定申告を行うことが要件となるため、手続きに漏れがあると繰越控除が受けられなくなるリスクがあります。

初年度から税理士に相談しておくと安心です。

節税対策として知っておくべきこと

バイナリーオプションの税金は、合法的な範囲内で必要経費の計上や控除の活用によって軽減できる可能性があります。

国内業者の場合は損失の繰越控除制度を活用することで、翌年以降の利益と相殺して税負担を分散させることができます。

必要経費として計上できるもの

バイナリーオプションの取引に直接必要な費用は、必要経費として利益から差し引くことができます。

具体的には、取引のために購入した書籍や情報サービスの利用料、セミナー参加費、取引ツールやチャートソフトの購入費用が該当します。

また、取引専用のパソコンやモニターの費用、インターネット回線費用(取引に使用する部分)なども経費として認められます。

ただし、経費として認められるのは取引に直接関連する費用のみであり、私的な支出と混同しないよう領収書や利用目的を明確にしておく必要があります。

損失繰越控除の活用

国内業者での取引で損失が発生した場合、確定申告を行うことで翌年以降3年間にわたって損失を繰り越し、将来の利益と相殺できる制度があります。

この制度を利用するには、損失が発生した年から連続して確定申告を行う必要があり、1年でも申告を怠ると繰越控除の権利が消滅します。

損失が出た年でも必ず申告を行い、翌年以降の税負担を軽減できる可能性を残しておくことが重要です。

所得分散の考え方

海外業者の利益は総合課税のため、所得が増えるほど税率が上がる累進課税の仕組みが適用されます。

可能であれば取引規模をコントロールして所得を複数年に分散させることで、適用される税率を低く抑えられる可能性があります。

ただし、意図的な所得隠しや架空の費用計上は脱税行為に該当するため、あくまで合法的な範囲内での計画的な取引管理にとどめる必要があります。

バイナリーオプションの税金について基本的な知識を身につけたら、取引履歴の取得や必要に応じた専門家への相談など、具体的な準備を早めに開始することで、申告期限に余裕を持って対応できます。

正確な申告と適切な節税対策により、安心して取引を継続できる環境を整えましょう。

バイナリーオプションの税金に関するよくある質問

バイナリーオプション取引を始めると、税金の扱いや確定申告のタイミングについて迷う場面が多くなります。

ここでは、課税のタイミングや申告義務の判断基準など、実際に取引をする中で生じやすい疑問を取り上げて解説します。

それぞれの状況に応じた対応方法を確認することで、安心して取引を続けられるようになります。

バイナリーオプションで税金がかかるタイミングはいつですか?

バイナリーオプションで税金がかかるのは、取引で利益が確定した時点です。

口座に利益を残したままでも、その年に確定した利益はすべて課税対象になります。

出金したかどうかは税金の発生に影響しませんので、年間の損益を正確に把握しておく必要があります。

確定申告では、その年の1月1日から12月31日までに確定した損益の合計額をもとに税額が計算されます。

ハイローオーストラリアで利益が出た場合、確定申告は必要ですか?

ハイローオーストラリアは海外業者のため、利益は総合課税の対象となります。

会社員など給与所得者の場合、年間利益が20万円を超えた時点で確定申告が必要です。

専業トレーダーや無職の方は、基礎控除額の48万円を超えた場合に申告義務が生じます。

国内業者のように申告分離課税は適用されないため、他の所得と合算して税額が計算される点に注意が必要です。

バイナリーオプションの負け分は税金から差し引けますか?

同一年内に発生した損失は、その年の利益から差し引くことができます。

国内業者の場合は申告分離課税の対象となり、損失を最大3年間繰り越して翌年以降の利益と相殺することが可能です。

一方、海外業者の場合は総合課税のため、損失繰越は認められず、同じ年の雑所得内での相殺に限られます。

確定申告の際には、取引履歴をもとに損益を正確に計算し、必要に応じて損失の繰越控除を申請する必要があります。

確定申告をしないと会社にバレますか?

副業などで所得が発生しているのに確定申告をしないと、本来納めるべき税額と実際の住民税に差が生じ、会社に不自然な状況として気づかれる場合があります。

確定申告を行う際、住民税の徴収方法で「普通徴収」を選択すれば、副業分の住民税を自分で納付する形になり、会社の給与天引き額に影響しません。

ただし、普通徴収が選択できるのは雑所得や事業所得などに限られ、給与所得は特別徴収(会社天引き)となる点に注意が必要です。

株で20万円までなら確定申告は不要ですか?

株式の特定口座(源泉徴収あり)で取引している場合、年間利益が20万円以下なら確定申告は不要です。

ただし、バイナリーオプションの利益は株式とは別の所得区分として扱われます。

そのため、株式で利益が出ていなくても、バイナリーオプションで20万円を超える利益があれば確定申告が必要になります。

両方で取引している場合は、それぞれ独立して20万円の基準で判定してください。

ハイローオーストラリアで出金したお金は税金の対象になりますか?

ハイローオーストラリアで税金の対象となるのは、出金したお金そのものではなく、取引で確定した利益です。

出金していない利益であっても、その年に取引が確定していれば課税対象となります。

逆に、過去の利益を今年出金した場合、課税されるのは利益が確定した年であり、出金した年ではありません。

税務上は「利益の確定時期」が基準となるため、出金のタイミングとは関係なく申告が必要です。

コメント